【光大金工】短線小盤成長仍占優——金融工程市場跟蹤周報20250222

(來源:EB金工)

本訂閱號中所涉及的證券研究信息由金融工程研究團隊編寫,僅麵向光大證券專業投資者客戶,用作新媒體形勢下證券研究信息和觀點的溝通交流。非光大證券專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號無法設置訪問權限,任何人成功訂閱、接受本訂閱號,在任何情況下均不應解釋為光大證券同意將其作為任何業務的客戶,若因此給您造成不便,敬請諒解。本訂閱號推送的任何內容在任何情況下均不作為投資建議,訂閱者就基於本訂閱號推送內容做出的任何投資決策應當自行承擔後果。

分析師:祁嫣然⠥Ÿ𗦥�‰書編號:S0930521070001

摘要

因子表現跟蹤

大類因子表現來看,本周(2025.02.17-2025.02.21,下同)beta因子和動量因子取得明顯正收益(1.26%和0.61%),市場動量效應顯著;盈利因子和杠杆因子取得明顯負收益(-0.45%和-0.31%)。

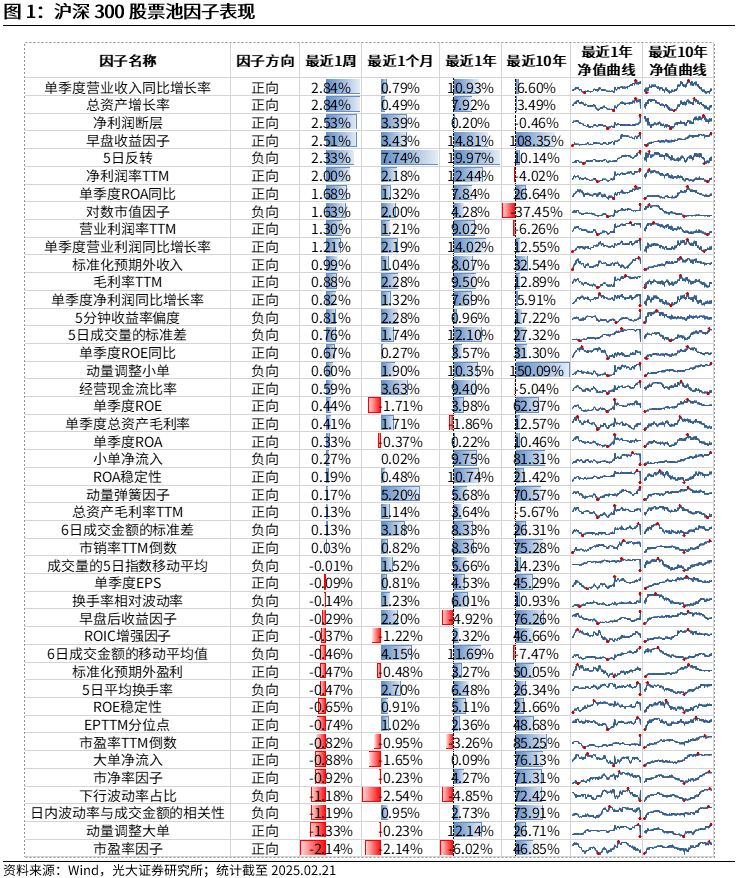

單因子表現來看,滬深300股票池中,本周表現較好的因子有單季度營業收入同比增長率(2.84%)、總資產增長率(2.84%)、淨利潤斷層(2.53%)。表現較差的因子有日內波動率與成交金額的相關性(-1.19%)、動量調整大單(-1.33%)、市盈率因子(-2.14%)。

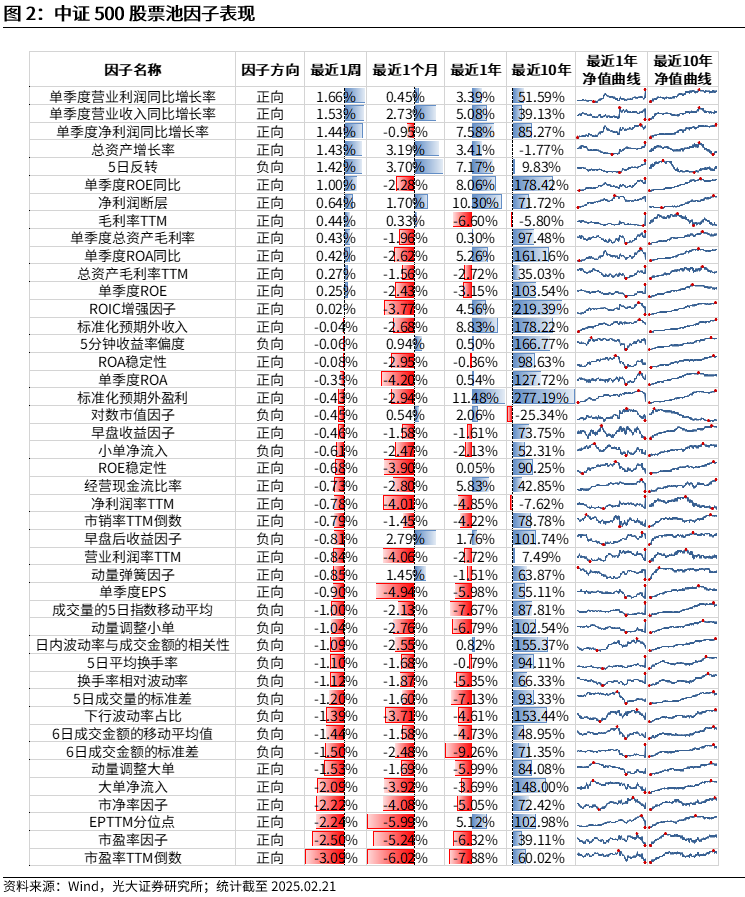

中證500股票池中,本周表現較好的因子有單季度營業利潤同比增長率(1.66%)、單季度營業收入同比增長率(1.53%)、單季度淨利潤同比增長率(1.44%),表現較差的因子有EPTTM分位點(-2.24%)、市盈率因子(-2.50%)、市盈率TTM倒數(-3.09%)。

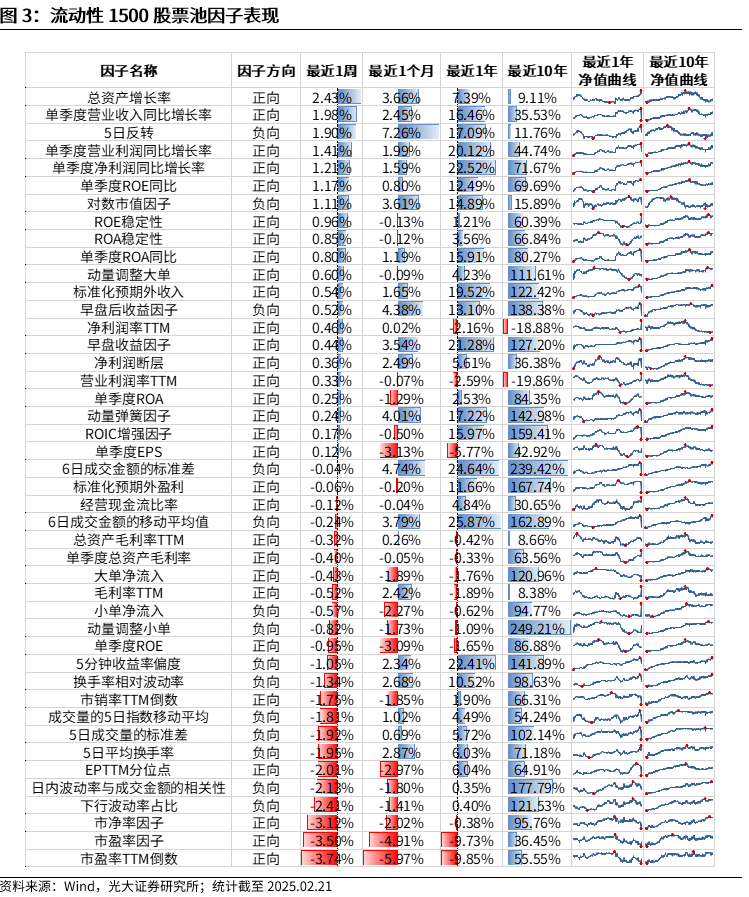

流動性1500股票池中,本周表現較好的因子有總資產增長率(2.43%)、單季度營業收入同比增長率(1.98%)、5日反轉(1.90%)。表現較差的因子有市淨率因子(-3.12%)、市盈率因子(-3.50%)、市盈率TTM倒數(-3.74%)。

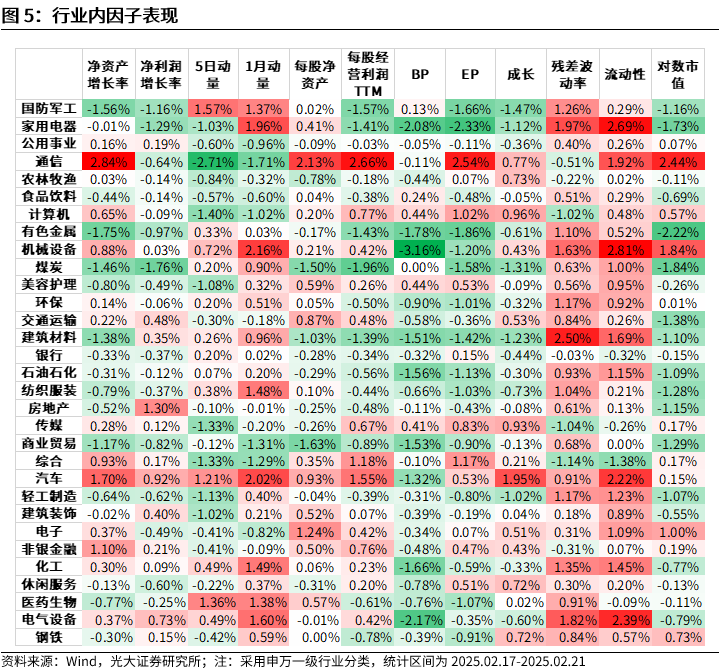

因子行業內表現,本周,淨資產增長率因子在通信行業表現較好,淨利潤增長率因子在房地產行業表現較好。每股淨資產因子在通信行業表現較好,每股經營利潤TTM因子在通信、汽車行業表現較好。5日動量因子在國防軍工、醫藥生物、汽車行業動量效應明顯,在通信行業反轉效應明顯;1月動量因子在機械設備、汽車行業動量效應明顯,在通信行業反轉效應顯著。估值類因子中,BP因子在多數行業表現一般;EP因子在通信行業表現較好。對數市值因子在通信、機械設備行業表現較好;殘差波動率因子在建築材料行業表現突出,流動性因子在機械設備、家用電器、電氣設備行業表現較好。

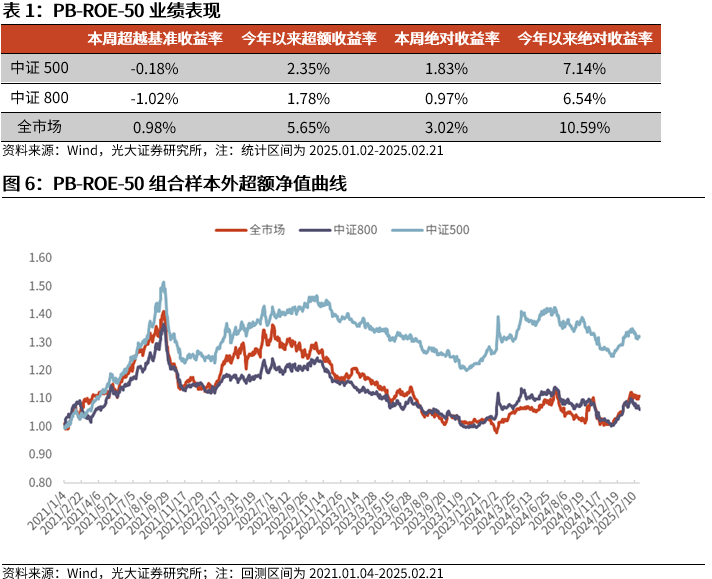

PB-ROE-50組合跟蹤

本周PB-ROE-50組合在全市場股票池中獲得超額收益。中證500股票池中獲得超額收益-0.18%,中證800股票池中獲得超額收益-1.02%,全市場股票池中獲得超額收益0.98%。

機構調研組合跟蹤

本周私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益-1.01%,私募調研跟蹤策略相對中證800獲得超額收益3.42%。

大宗交易組合跟蹤

本周大宗交易組合相對中證全指獲得超額收益,大宗交易組合相對中證全指獲得超額收益3.63%。

定向增發組合跟蹤

本周定向增發組合相對中證全指超額收益出現回撤,定向增發組合相對中證全指獲得超額收益-0.09%。

風險提示

報告結果均基於曆史數據,曆史數據存在不被重複驗證的可能。

單因子表現

下圖展示了本周因子在滬深300、中證500和流動性1500股票池中的表現,收益為剔除行業與市值影響後多頭組合相對於基準指數的超額收益。

滬深300股票池中,本周(2025.02.17-2025.02.21,下同)表現較好的因子有單季度營業收入同比增長率(2.84%)、總資產增長率(2.84%)、淨利潤斷層(2.53%)。表現較差的因子有日內波動率與成交金額的相關性(-1.19%)、動量調整大單(-1.33%)、市盈率因子(-2.14%)。

中證500股票池中,本周表現較好的因子有單季度營業利潤同比增長率(1.66%)、單季度營業收入同比增長率(1.53%)、單季度淨利潤同比增長率(1.44%),表現較差的因子有EPTTM分位點(-2.24%)、市盈率因子(-2.50%)、市盈率TTM倒數(-3.09%)。

流動性1500股票池中,本周表現較好的因子有總資產增長率(2.43%)、單季度營業收入同比增長率(1.98%)、5日反轉(1.90%)。表現較差的因子有市淨率因子(-3.12%)、市盈率因子(-3.50%)、市盈率TTM倒數(-3.74%)。

大類因子表現

本周全市場股票池中,beta因子和動量因子取得明顯正收益(1.26%和0.61%),市場動量效應顯著;盈利因子和杠杆因子取得明顯負收益(-0.45%和-0.31%)。

行業內因子表現

本周,淨資產增長率因子在通信行業表現較好,淨利潤增長率因子在房地產行業表現較好。每股淨資產因子在通信行業表現較好,每股經營利潤TTM因子在通信、汽車行業表現較好。5日動量因子在國防軍工、醫藥生物、汽車行業動量效應明顯,在通信行業反轉效應明顯;1月動量因子在機械設備、汽車行業動量效應明顯,在通信行業反轉效應顯著。估值類因子中,BP因子在多數行業表現一般;EP因子在通信行業表現較好。對數市值因子在通信、機械設備行業表現較好;殘差波動率因子在建築材料行業表現突出,流動性因子在機械設備、家用電器、電氣設備行業表現較好。

PB-ROE-50組合表現

本周PB-ROE-50組合在全市場股票池中獲得超額收益。中證500股票池中獲得超額收益-0.18%,中證800股票池中獲得超額收益-1.02%,全市場股票池中獲得超額收益0.98%。

機構調研跟蹤

本周私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益-1.01%,私募調研跟蹤策略相對中證800獲得超額收益3.42%。

大宗交易組合跟蹤

大宗交易近年來持續火熱,發生大宗交易的股票在市場中的數量占比較高,大宗交易由於其保護隱私的特性,買賣雙方進行大宗交易的細節不得而知。但是,我們可以通過統計分析,探究其背後蘊含的信息。

經過測算,“大宗交易成交金額比率”越高、“6 日成交金額波動率”越低的股票,其後續表現更佳。因此,我們根據“高成交、低波動”原則,通過月頻調倉方式構造大宗交易組合。(組合構造詳情見2023年8月5日報告《提煉大宗交易背後蘊含的超額信息——量化選股係列報告之十一》)

本周大宗交易組合相對中證全指獲得超額收益,大宗交易組合相對中證全指獲得超額收益3.63%。

定向增發組合跟蹤

2023年8月,再融資政策自2020年寬鬆後,再次收緊。定增市場當前的現狀也引發眾多投資者關注,定向增發事件效應是否還能有效?涉及定向增發股票是否還具備投資價值?帶著這些疑問,我們對定向增發的事件效應進行了細致的分析。

我們以股東大會公告日為時間節點,綜合考慮市值因素、調倉周期以及對倉位的控製,我們構造了定向增發事件驅動選股組合。(組合構造詳情見2023年11月26日報告《多角度解析定向增發中的投資機會——量化選股係列報告之十二》)

本周定向增發組合相對中證全指超額收益出現回撤,定向增發組合相對中證全指獲得超額收益-0.09%。

風險提示:報告結果均基於曆史數據,曆史數據存在不被重複驗證的可能。

詳見2025年2月22日發布的《市場動量效應彰顯,私募調研跟蹤策略超額收益顯著——量化組合跟蹤周報20250222》

- “一汽解放:公司暫未涉及risc -v的研發及合作

- “歲寒三友的意思(品格的象征,精神的寄托。“歲寒三友”牽動古今無數士人的情懷!)

- “光弘科技:公司並未參與特斯拉手機業務

- “太倉英語培訓機構排行前十名,太倉有哪些教育機構

- “存款保險基金管理有限責任公司2025年度校園招聘

- “英雄聯盟符文在哪裏設置(符文設置教程)

- “京東方珠海晶芯COB量產交付

- “大耳朵英語網 大耳朵聽力網mp3下載

- “全國人大代表古井貢酒梁金輝:積極推動中國白酒走出去

- “蘇公塔(新疆有座高40米的古塔,屹立200年不倒,就藏在吐魯番市區)

- “美國務卿:美國人質事務特使與哈馬斯的直接會晤尚未取得成果

- “廈門韋博英語-廈門韋博英語為什麽會關門

- “新鋁時代:擬購買宏聯電子股權並同步募集配套資金 3月10日起停牌

- “如何自製魚缸過濾(家庭怎麽製作魚缸過濾)

- “浙商銀行:您所提及的業務合同截至目前執行正常

- “seo引擎優化是什麽意思,【seo搜索引擎優化方式】

- “星巴克杯子多少錢一個,【星巴克水杯官網價格表】

- “瘦腿帶(董璿腿長一米一?超模私教帶你4步瘦腿,站著躺著輕鬆擁有女團腿)

- “蘇裏南(各國軍銜標識:蘇裏南)

- “55寸電視適合多大客廳距離(曝光電視尺寸對應觀看距離大全)

- “關於中秋佳節祝福的話語都有哪些(關於中秋佳節祝福的話語)

- “手機收到垃圾短信(手機收到以上5種短信,建議不要回複,最好攔截起來,漲知識了)

- “新視野大學英語網站

- “如何給油菜施肥(小麥油菜施肥時間及方法)

- “蘇裏南(各國軍銜標識:蘇裏南)

- “事業單位財務規則(財政部修訂印發《中小學校財務製度》進一步規範中小學校財務行為)

- “台灣高雄(“穿雲箭”韓國瑜回到高雄,“韓流”旋風能再起嗎?)

- “今日熱點消息 公積金貸款買房需要什麽條件 需要滿足這些條件

- “產品運營課程平台(15個運營學習平台)

- “龍龜放在辦公室什麽地方招財(龍龜放在辦公室哪裏招財)

- “獨立的 英語獨立的自主的英語單詞是什麽

- “四川大學考研網(權威發布 - 四川大學2020年碩士研究生招生章程)

- “抖音带货直播禁忌(揭秘抖音带货直播中的禁忌词汇)

- “如何取一个吸引眼球的抖音小店名字(一份详细的指南帮助您创造一个独特的抖音小店名字)

- “如何提高抖音小店的点击率(掌握这些技巧)

- “淘宝隐藏评价别人能看到吗?评论错了怎么删除?

- “抖音达人带货合作靠谱吗(分析抖音达人带货合作的优劣势)

- “为什么电脑上不能看淘宝直播?入口在哪里设置?

- “抖音小店随心推怎么投放(从到流量提升)

- “淘宝宝贝类目在哪里查询?有什么软件?

- “抖音团购带货全攻略(如何通过抖音团购带货成功实现销售增长)

- “抖音运费险理赔指南(从申请到获得)

- “从分类到主题,打造你的抖音小店品牌(教你如何更改小店类目)

- “如何设置抖音小店抢购主题(一步步教你打造热门抢购主题)

- “揭秘抖音小店严重违规行为(千亿市场背后的乱象)

- “抖音图片轮播是否会消耗流量(了解抖音图片轮播的流量情况及优化方法)

- “抖音封禁,实名认证如何解除(解密抖音封禁的背后)

- “拼多多和淘宝哪个质量好?它们有什么差距?

- “如何在拼多多拉黑一个店家?对方会知道吗??

- “如何对接快递在抖音小店中送货上门(实用技巧帮你快速搞定快递配送问题)

- “如何成功对接商家进行抖音带货(通过以下15个步骤成为优秀的抖音带货达人)

- “抖音小店追加评价的意义(提高销量和口碑)

- “淘金币怎么抵扣使用?能换多少钱?

- “如何开通抖音小店支付方式(详细步骤教你开通抖音小店支付方式)

- “抖音付费推广,让您的内容风靡全网(从0到1)

- “如何将实名的抖音大号转换成小号进行直播(步骤详解)

- “淘宝图片怎么做美工?新手如何自学?

- “拼多多为什么没有网页版?PC端在哪里?

- “拼多多以旧换新手机怎么回收?具体怎么操作?

- “闲鱼转卖什么意思?怎么赚钱?

- “如何认证抖音小店蓝V(了解认证要求)

- “抖音新手开播攻略(15个段落详解如何在抖音上快速成为网红)

- “新人开播的暖场话术有哪些?技巧是什么?

- “抖音小店生鲜好做吗?

- “抖音星图主播口播直播内容违规场景(揭秘抖音口播直播的违规行为)

- “抖音实名认证后是否可以更换(如何更换抖音实名认证)

- “抖音不开橱窗也能带货吗(抖音直播、KOL合作等解析)

- “解读抖音限流策略(继续发作品还有用吗)

- “如何提高抖音小店的口碑分(口碑分数是什么)

- “抖音星图达人广场筛选功能入口在哪(想要快速找到符合自己喜好的达人)

- “开网店怎么做到免运费的?怎么做到2元一单?

- “天猫保价多少天?超过15天补差价吗?

- “抖音随心推,营销新风口(在哪里)

- “抖音运营的全方位解析(抖音运营策略及技巧)

- “抖音链接淘宝店铺,让你的生意更上一层楼(抖音链接淘宝店铺的方法和技巧)

- “抖音账号出售平台有哪些?转让会有什么风险?

- “抖音小店商品上传无品牌解决方案(抖音小店品牌缺失的应对措施)

- “打造自己的抖音商品橱窗,销售轻松起航(掌握抖音商品橱窗挂载技巧)

- “如何解绑抖音小店实名认证(简单易懂的解除实名认证步骤)

- “抖音小店的自然流量是否存在(探究抖音小店是否能够依赖自然流量获得收益)

- “解决抖音小店虚假发货订单重复的方法(避免账户被封禁的正确处理方式)

- “淘宝插件哪个好用?做电商必备的软件有哪些?